Par Florian, fondateur de OptimiseNow.eu et BlockDefi.fr

C’est le point de départ qui te permet de reprendre le contrôle de ton budget, dès maintenant. Gérer ton argent pour le faire travailler pour toi, et non plus l’inverse.

Ok, mais par où commencer ?

Si tu n’y connais rien à la finance et aux solutions qui existent, pas de panique.

Ici, je te partage le guide ultime avec 5 étapes à suivre pour que tu apprennes les stratégies essentielles pour faire fructifier ton argent. Le tout, en prenant un minimum de risque car on souhaite une chose : ne jamais en perde !

Table des matières 👉

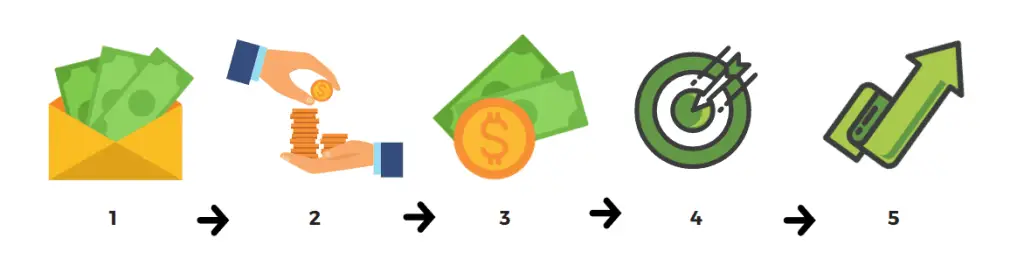

Les 5 étapes pour gérer ton argent

Le fonctionnement est très simple :

- Gagner de l’argent : on s’assure d’avoir un revenu

- Économiser : on termine la fin du mois dans le vert

- Épargner : on met de côté

- Placer : on investit

- Empocher : on profite des rendements

D’ailleurs, si tu veux y arriver, je te recommande vivement de valider chacune des étapes avant de passer à la suivante. Cela ne sert à rien de vouloir aller trop vite ! D’autant plus si tu cherches à bien faire les choses et avoir des résultats dans le temps.

Mon objectif est de te partager toutes les solutions que j’ai mises en place et que j’utilise personnellement pour gérer mon budget. Je souhaite également attirer ton attention sur le fait que cette stratégie m’a permis d’atteindre la liberté financière avant 30 ans. Grâce à elle, je vis aujourd’hui confortablement et je peux me consacrer à mes passions.

Quels sont les avantages à gérer son argent intelligemment ?

Les avantages d’une bonne gestion de son budget sont nombreux.

Exemple :

Étape 1 : Est-ce que tu gagnes de l’argent ?

Il est important de commencer à avoir un revenu ou, au minimum, un petit capital de disponible. La raison est simple et valable pour tous : une personne qui désire être gérée son argent doit avoir un revenu à gérer.

Cela signifie qu’il est important de trouver un moyen d’avoir de l’argent qui tombe tous les mois. Il peut s’agir de ton salaire, de tes rentes, etc.

Ici, on ne se concentre pas encore sur le montant du revenu. Il peut être faible comme important. Le plus important est d’avoir des sous dont on pourra commencer à s’occuper !

Solution 1 : Tu gagnes de l’argent grâce à ton salaire

Cela signifie que tu as déjà un travail et que tu reçois de l’argent de manière régulière. Pour le moment, le montant que tu gagnes n’est pas important. L’essentiel est de s’assurer que tu as un travail et des entrées régulières.

Dans le cas où tu es indépendant, freelancer, … Tes revenus ne sont peut-être pas mensuels. Cela n’est pas important. Pour cette question, l’idée est de s’assurer d’avoir un minimum d’argent qui rentre de manière régulière sur ton compte en banque.

Solution 2 : Tu gagnes de l’argent grâce à des rentes, un héritage, …

Tu n’as peut-être pas de job mais tu as des rentes ? Cela est également valable. Il se peut que tu aies déjà des investissements qui te rapportent des rendements. Il se peut également que tu aies une prestation compensatoire en cas de divorce, rente de veuf/veuve, rente d’orphelin, etc. Le point à valider est d’avoir de l’argent qui arrive et est disponible pour vivre, tous les mois.

Conclusion

Pour valider cette première étape, il est indispensable :

- D’avoir un revenu (salaire, rentes, …) régulier afin de pouvoir subvenir à ses besoins.

- Disposer d’un petit montant déjà existant qui dort sur ton compte en banque

Sans cela, il sera très difficile (voire impossible) de penser à économiser quoi que ce soit. Et sans économie, on ne peut ni épargner, ni investir. Voilà pourquoi j’insiste autant sur cette première partie. D’autant plus qu’il s’agit de la fondation pour votre futur. Alors à toi de jouer et assure tes arrières !

Étape 2 : Est-ce que tu économises tous les mois ?

Excellent ! Tu viens d’atteindre le deuxième niveau. Oui, on va parler d’économie. C’est un tournant important si on veut pouvoir se constituer une épargne et également pour se construire un capital à faire fructifier.

C’est quoi économiser ?

On dit que tu économises s’il te reste de l’argent à la fin du mois.

Prenons un exemple concret : imagine que tu passes un mois tout à fait standard. Tu reçois ton salaire, tu dépenses pour ton loyer, ton alimentation, etc. Le montant qu’il te reste (s’il t’en reste) est ton économie. C’est l’argent que tu pourras mettre de côté.

Si on résume, ton économie est l’argent que tu n’as pas dépensé.

Comment calculer le montant de ses économies ?

Le calcul est vraiment simple. Il te suffit d’additionner toutes tes dépenses (tu fais une moyenne) et tu soustraits cela à au montant moyen d’argent qui rentre tous les mois.

Cela te permet d’avoir une moyenne de tes dépenses mensuelles.

Ensuite, tu peux multiplier le tout par 12 pour avoir une idée de tes économies annuelles.

😈 Il est possible que tu obtiennes un chiffre négatif… si c’est le cas, c’est que tu dépenses plus que ce que tu gagnes. Du coup, tu n’économises pas et tu grignotes ton épargne (stp ne me dit pas que tu vis à crédit… )

💡 Astuce pratique pour les dépenses. Lorsque tu réalises ton calcul, tu peux faire 2 catégories (cela va te mâcher le travail pour la suite. Je ne t’en dis pas plus ! Surprise 😋).

Je te propose de classer dans une colonne, les dépenses indispensables et dans l’autre, les dépenses facultatives.

Comment définir les dépenses indispensables ?

Les dépenses indispensables sont les dépenses que tu ne peux pas éviter. Par exemple, tu dois pouvoir te loger, te nourrir, t’assurer, payer tes impôts, etc.

❓Si tu vis encore chez tes parents, il est probable que tes dépenses soient très faibles. Dans ce contexte, je te propose de faire l’exercice en imaginant que tu vis seul et que tu loues un appartement. De là, tu peux simuler le coût de tes dépenses si tu décides de quitter le logement familial. Il est préférable d’avoir une fourchette de prix qui est haute plutôt que trop basse. En gros, on évite (au maximum) de sous estimer ses dépenses.

Comment définir les dépenses facultatives ?

Ce que j’entends par dépenses facultatives, ce sont toutes les dépenses qui ne sont pas indispensables. Cependant, ce sont des dépenses qui restent régulières. Dans le sens où si tu venais à t’en priver, tu ne risques pas d’en mourir. Cependant, ce sont des activités qui te tiennent à cœur et que tu souhaites continuer à faire.

Exemple :

Tu as l’habitude d’aller boire quelques verres avec tes collègues, tous les vendredis (10€ par sortie, 4x par semaine). Tu aimes également faire une séance de shopping OU aller rouler à moto en début de mois (100€ par séance/sortie, 1x par semaine). Tu as 140€ de dépenses facultatives par mois.

Bonus : les dépenses compulsives (acheteurs compulsifs 👀)

Si tu veux être encore plus précis dans tes calculs, tu peux même imaginer et créer une catégorie supplémentaire qui concerne l’argent “brûlé”.

Exemple typique :

Tu rentres dans un magasin pour acheter une veste car la tienne est trouée et tu sors du magasin avec une nouvelle paire de chaussure (un coup de cœur dont tu sais que tu n’as absolument pas besoin). Cette catégorie est parfaite pour les personnes qui n’arrivent pas à économiser, adorent dépenser ou ont du mal à gérer leur budget.

L’idée n’est pas de culpabiliser ou de juger, bien au contraire.

L’idée est de prendre du recul sur la manière dont tu dépenses ton argent.

Pour ensuite, mieux t’organiser.

En résumé, il s’agit d’une catégorie pour les achats compulsifs.

Étape 2.5 : Comment économiser plus d’argent ?

Maintenant, il est temps de se concentrer sur le montant qui est économisé (but : économiser plus d’argent). Comme tu l’as vu précédemment : ton économie mensuelle = l’argent qu’il te reste à la fin du mois.

Et cet argent qui est disponible, va pouvoir être utilisé pour te créer une épargne, faire fructifier ton capital d’investissement et pourquoi pas t’aider à atteindre tes objectifs financiers !

Principe 1 : Mieux économiser pour mieux épargner !

C’est logique, au plus il te reste d’argent à la fin du mois, au plus tu auras de possibilité pour mettre de l’argent de côté.

Pour y arriver, tu as 2 solutions :

- Trouver un moyen de gagner plus d’argent

- Améliorer la gestion de ton budget

En gros, si tu mets en place des stratégies pour avoir plus de revenus (en gardant le même style de vie et de dépenses), tu te retrouveras avec plus d’argent non dépensé à la fin du mois. Il en est de même si tu optimises ta manière de dépenser car tu arriveras à dépenser moins.

Principe 2 : Optimiser pour mieux épargner !

En bonus, je te propose de découvrir trois secrets pour augmenter tes économies :

- Utiliser des outils et services adaptés

- Réaliser une optimisation fiscale (100% légale)

- S’expatrier dans un pays qui offre plus d’opportunités (cette solution est totalement facultative car elle ne concerne qu’une minorité des lecteurs… Mais elle reste une option de choix et un levier exceptionnel pour les personnes qui pourront en profiter.)

Étape 3 : Comment et pourquoi épargner de l’argent ?

Maintenant, il est temps de voir ce que tu peux faire avec l’argent que tu économises.

Bien entendu, pour atteindre tes objectifs, il est important de placer ton argent à différents endroits (épargner de l’argent). Mais avant de parler d’investissement et de placements, je te propose d’assurer tes arrières avec 2 solutions d’épargne :

- Créer une épargne pension

- Créer un fond de sécurité

C’est quoi l’épargne pension ?

La pension est l’argent qui t’est reversé tous les mois quand tu as plus de 65 ans (âge qui varie selon le pays, le sexe, ton ancien boulot, etc). Cet argent ne vient pas de n’importe où. En effet, tu recevras cet argent si tu as cotisé durant la période où tu travaillais.

D’ailleurs, il est fréquent que tu touches plus d’argent que ce que tu n’avais initialement investi (p.ex. tu cotises 60 000€ durant 40 ans et tu reçois 65 000€). Pourquoi ? Car l’investissement prend en valeur et tu gagnes sur les plus-values.

Bien entendu, toutes les solutions d’épargne ne se valent pas toutes. Il est donc important de choisir l’option d’épargne qui est la plus adaptée à TA situation.

Pourquoi avoir un fond de sécurité ?

Les raisons de se créer un fond de sécurité sont multiples. Tout d’abord, cela va te permettre de régler les dépenses imprévues (p.ex. si ta voiture venait à lâcher du jour au lendemain). En plus, cela va également te servir de coussin de sécurité pour ne pas devoir aller grignoter dans tes investissements, si tu as besoin d’argent.

Sache que le fond de sécurité est propre à chaque individu. Cela signifie que le montant que tu devras allouer sera différent du montant de ton voisin. D’où l’importance de prendre le temps (même si c’est très rapide, je te rassure ! 😁) de bien le ficeler.

Et voilà, maintenant que tu épargnes de l’argent, tu es fin prêt pour passer au clou du spectacle et commencer les investissements (en toute sécurité) !

Étape 4 : Commencer à placer son argent

⚠️ Dans cette partie qui touche de l’investissement, j’insiste sur le fait que je ne fais aucun conseil d’investissement. Je suis ici pour te partager mes connaissances et mon expérience dans ce domaine. Je te parle des solutions que j’utilise et je te présente quelques bons plans. Cependant, n’oublie jamais de faire tes propres recherches avant de te lancer ! C’est important, d’autant plus lorsqu’on parle de ton argent ! Enfin voilà, profite-en et n’hésite pas à revenir vers moi si tu as des questions ! 😉

Comment commencer à investir en sécurité ?

C’est ici que je te citerai les solutions que j’ai trouvées (et que j’utilise) pour commencer à faire fructifier mon argent. Bien évidemment, Il existe différentes stratégies. Celles-ci varient en fonction de ton profil investisseur, ton âge, ton capital, tes objectifs financiers, etc.

Du coup, en vue de garder cette page la plus pratique possible (et lisible), je te propose de t’énumérer les différentes étapes pour devenir un investisseur en herbe. Après, c’est à toi d’utiliser les ressources que je te mets à disposer, dans le blog, pour sélectionner celles qui te conviennent (ou non). D’ailleurs, tu peux faire appel à moi si tu n’as que peu de temps (ni l’envie) pour te renseigner sur toutes les options et opportunités d’investissement qui existent. 💎

Mais si tu as du temps à disposition, n’hésite pas à parcourir le blog où tu trouveras un maximum d’informations utiles Et c’est à partir de ce moment, que tu pourras décider du chemin à prendre et sélectionner tes futurs placements.

Les 5 étapes pour commencer à investir :

- Définir ton profil d’investisseur

- Fixer tes objectifs financiers

- Objectifs à court (semaines)

- Objectifs à moyen terme (mois)

- Objectifs à long terme (années)

- Regrouper les types d’investissement qui te correspondent

- Sélectionner les plateformes à utiliser (sécurité, solidité et simplicité)

- Investir et faire fructifier son capital

Bravo tu as fait le tour de toutes les étapes pour y arriver.

Ensuite, le plus important est de maintenir la boucle bouclée et faire en sorte d’entretenir ce cercle vertueux et d’atteindre tous tes objectifs !

Et tu es maintenant sur la bonne route pour empocher le fruit de tous tes placements. 💰