Un profil investisseur dynamique peut être décrit comme une personne qui gère activement ces placements et qui cherche avoir un retour sur investissement sur du court terme.

Cet investisseur n’a pas froid aux yeux et n’a pas peur de la volatilité. Cela signifie qu’il est prêt à perdre l’argent investi (dans les actifs risqués) si le gain espéré est important (ratio risque-récompense).

Bien entendu, il se constitue également un portefeuille qui est diversifié afin de ne pas jouer avec tout l’argent qu’il a à disposition (histoire de ne pas tout perdre). Celui-ci lui permet d’économiser et d’adopter une stratégie à moyen et long terme (afin de pouvoir devenir rentier rapidement).

D’ailleurs, si on devait comparer ce profil à un animal, on choisirait la loutre. Tous deux aiment la bonne humeur et s’amuser. En plus, leurs stratégies sont personnelles et adaptées à leurs propres besoins. De plus, ils peuvent également repartir à 0, si le besoin (ou la situation) les y obligent.

Le but de cet article n’est pas d’apport des conseils en investissement (d’ailleurs, faites toujours vos recherches avant d’investir), but est de retrouver des idées d’investissement qui peuvent vous correspondre (but : éducation et Entertainment) et de discuter des 3 profils investisseur.

Table des matières 👉

Rappel sur les différents profils d’investisseurs

- Investisseur dynamique ou offensif

- Investisseur équilibré ou neutre

- Investisseur prudent ou conservateur

Est-ce que je suis (majoritairement) un profil investisseur dynamique ?

Ou devrions-nous dire, est-ce que vous êtes fait pour être une loutre ?

Oui si vous répondez à ces 2 conditions….

Vous commencez à économiser et vous avez moins de 25 000€ sur votre compte en banque.

et

Vous avez moins de 45 ans

En résumé, vous êtes dans une situation où vous n’avez pas encore d’argent de côté (ou très peu) et vous allez régulièrement recevoir un peu d’argent que vous pouvez épargner (soit vous commencez votre vie professionnelle, soit vous décidez de moins dépenser pour pouvoir économiser).

Si ce n’est pas le cas et que…

- Vous avez déjà des économies (plus de 25 000 €) ou si vous avez plus de 45 ans, je vous invite à regarder le profil investisseur équilibré

- vous avez déjà un gros capital (plus de 150 000€) ou si vous avez plus de 60 ans, je vous propose de découvrir le profil investisseur prudent

Quelles sont les stratégies adoptées par un investisseur offensif ?

Si on devait lui créer un portrait, nous pourrions dire qu’il…

Gère lui même ses investissements

En effet, gérer ses invests permet généralement de drastiquement réduire les frais (p.ex. pas de salaire à payer pour un gestionnaire de fortune ou courtier) et ainsi faire des économies pour ses placements. De plus, cela permet également d’être plus rapide et réactif. En effet, vous pouvez agir où vous le voulez et quand vous le voulez.

Investi dans ce qu’il connaît et aime

On va reprendre un conseil de Mr Robert Kiyosaki, qui a rédigé l’ouvrage “Père riche, père pauvre” : il faut investir dans ce qu’on aime. La raison est simple : si vous souhaitez prendre du temps pour vous occuper de votre argent, vous devez y trouver du plaisir. Dans le cas contraire, vous risqueriez de ne pas être complêtement impliqué et cela est négatif pour votre avenir d’investisseur.

S’informe régulière sur l’économie et la finance

Il est important de passer, au minimum, quelques heures par semaine pour se renseigner sur les grandes tendances économiques afin de pouvoir adapter et organiser ses placements. Cela ne doit pas être compliqué, bien au contraire.

Imaginez que vous avez investi dans la société Tesla. L’idée est de suivre sur Twitter le compte du groupe, afin d’être à jour sur les nouveautés. Et vous pouvez également suivre la page sur le site de Zone Bourse pour avoir les dernières nouvelles et les informations financières de la société. Vous en avez pour maximum 20 minutes par semaine.

Et si on prend l’exemple d’un portefeuille déjà bien alimenté : Dans le cas où vous avez 5 actions et 4 cryptos en portefeuille, on pourrait dire que vous avez besoin de 2 ou 3 heures pour faire le point.

Débute avec une stratégie d’investissement de court terme et l’adapte vers du moyen terme

Le but est de passer (le plus rapidement possible) au profil suivant. Pour la simple et bonne raison que ce profil demande du temps et gaspille de l’énergie (et cela peut donc être une source de stress). L’idée est de devenir le plus autonome financièrement possible donc il semble important de transférer les gains engragés vers des placements qui s’oriente dans un horizon de temps plus important.

Quels sont les actifs favoris de l’investisseur dynamique ?

Il va privilégier des actifs qui sont disponibles pour des petits capitaux, cela signifie qu’on peut déjà commencer à investir avec quelques euros.

De plus, il sélectionne tout ce qui ne coûte pas trop cher (pour ne pas jeter de l’argent par la fenêtre à cause des frais) et qui peuvent facilement se revendre (histoire de pouvoir rapidement récupérer son argent).

Dans cette optique, le profil dynamique apprécie :

- Investir en bourse (acheter des ETF, acheter des actions, …)

- Investir dans les crypto-monnaies (bitcoin, ethereum, polkadot, cardano …)

- Investir en immobilier (indirectement)

Quels sont les 4 placements qui ne sont pas pour lui ?

- Acheter un bien immobilier : car capital de départ initial, pas possible de le revendre gratuitement, engagement sur le long terme (payer un prêt), etc.

- Conserver son argent en banque : car peu/pas de rendement et pas d’évolution du capital

- Investir dans les matières premières : car montant minimum souvent important (achat + stockage), car difficile de faire de grosse plus value en court terme

- Obligations : peu de rendement…

Comment est réparti un portefeuille d’investissements dynamique ?

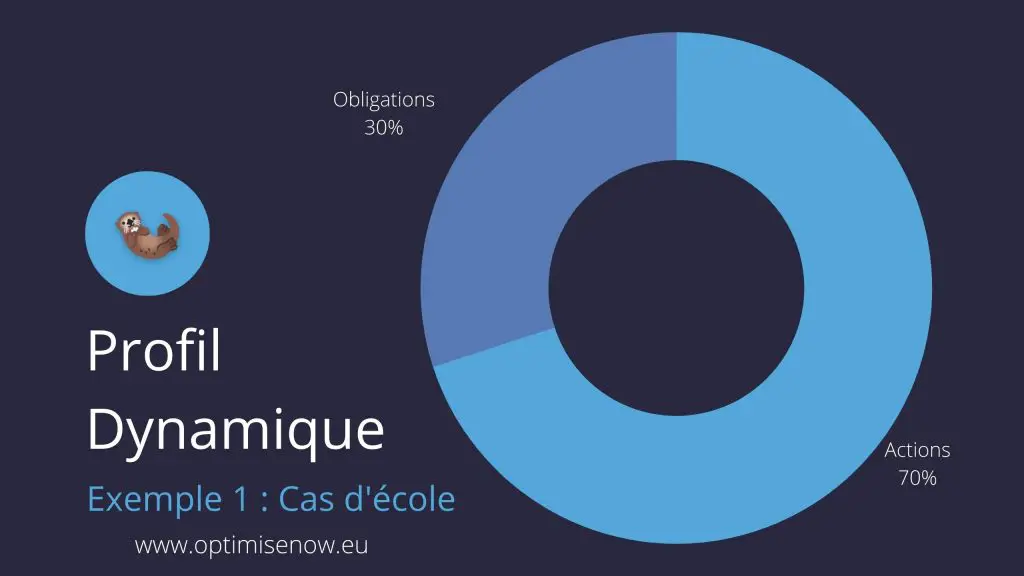

Nous allons prendre un cas d’école. Cela signifie qu’on va faire un résumé de ce qui est recommandé sur la majorité des sites de finances et de conseils en investissement :

Exemple 1

Capital disponible à investir : 10 000€

Sur ce capital de 10k, nous allons répartir le niveau de risque : 70-80 % de haut risque ( 10-20 % de r.moyen à r.faible avec des obligations)

Choix des actifs dynamiques : Actions

Prévision de gains (hypothèse/souhait) : 8%/an (soit 800 €)

Exemple 2

Je vous propose d’étudier mon cas comme second exemple (cas pratique : testé et validé)

Capital disponible à investir : 10 000€

Sur ce capital de 10k, nous allons répartir le niveau de risque : 80 % de haut risque ( 10 % de r.moyen et 10 % de r.faible avec divers actifs sans les obligations)

Choix des actifs dynamiques : Actions (ETF), Cryptomonnaires et investir indirectement dans l’immobilier (pour profiter des bons rendements)

Prévision de gains (hypothèse/souhait) : 20%/an (soit 2 000 €)

Les gains que j’ai pu obtenir grâce à mes investissements dans les actions et les cryptos (plus value, dividendes et intérêts) ont été se rajouter dans mes investissements de moyen terme.

Lorsque mon capital est arrivé à 25 000€, j’ai adapté ma stratégie et je suis passé sur le profil équilibré et neutre (= l’écureuil). Comme j’en parle ci-dessous 👇

Quelle est l’évolution de l’investisseur offensif ?

Une fois le capital proche de 25 000 €, la stratégie bascule vers une stratégie à moyen terme et on se dirige vers un profil équilibré. Cela signifie qu’on réduit l’exposition au risque et on réduit également la fréquence de la gestion du portefeuille. C’est un pas de plus vers l’indépendance financière !

Et pour avoir un portefeuille diversifié, il va de soi qu’il est important d’avoir différents types d’actifs. De mon côté, en plus d’investir en bourse, j’achète des crypto-monnaies (ainsi que d’autres actifs) afin de toujours conserver la juste balance afin d’avoir un portefeuille d’investissement avec le bon équilibre par rapport à mon profil d’investisseur.